2017-03-08 外邦科技 西洋财富

关于作者

温克坚 青年经济学者,为国内多家媒体撰写汇率、房产类专栏文章。

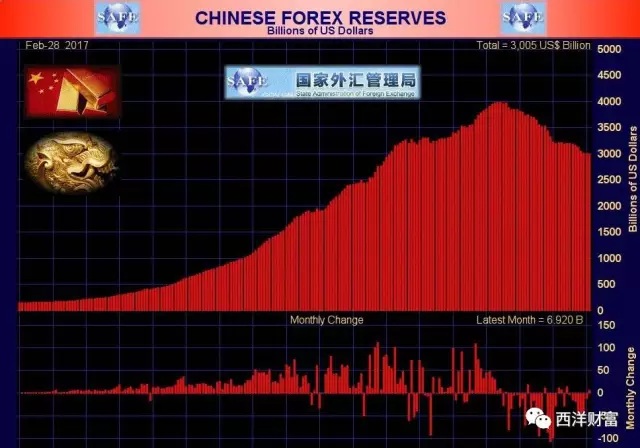

根据中国央行消息,中国外汇储备2月份上升了69亿美元,重新回到3万亿美元,而此前诸多分析师认为2月份外汇储备会下降250亿美元。官方公布的数据多少令市场有些意外。

外汇局相关负责人对此做出解释,2月中国跨境资金流动整体比较平衡,国际金融市场上非美元货币对美元汇率总体贬值,但资产价格出现上升,外汇储备所投资的货币和资产之间发挥了此消彼长的分散化效应,这些因素综合作用,外汇储备规模稳中有升。

▲中国外汇储备重回3万亿美元

坦率的说,外管局的解释比较费解,官方从来没有完整公布过外汇储备投资资产组合,这些资产的收益状况更是迷雾重重,官方也没有解释这次资产收益是年化调整的数据还是月度调整的数据,这次以外汇储备资产价格出现上升为依据,宣布外汇储备重新回到3万亿美元,多少让人信心不足。

中国外汇储备中,最主要的资产是美国长期国债和长期机构债,其中美国国债就超过1.2万亿美元,而股权、长期企业债和短期债券的比重非常有限,这种资产组合符合安全性和流动性为首要目标的外汇管理政策,但这种资产组合也很难带来短期的资产收益。

根据公开信息,外汇局旗下拥有华新公司、华安公司、华欧公司、华美公司等4家投资公司,负责中国外汇储备的投资和管理,但这些公司的资产组合,投资收益信息却是相当神秘,既往信息并没有证明他们有任何卓越表现,对如今来历不明的资产增值大概也不敢掠美。

不过纠结于这些细节其实意义不大,以中国目前外汇储备规模而言,的确可以说满足多种口径的外汇充足率指标。按照IMF对外汇储备充足率的测算,中国外汇储备规模下限是2.67万亿美元,短时间内,外汇储备依然充分,似乎看不到国际支付危机的阴影。

不过穿透表象,情势已经相当严峻,这点可以从越来越严厉的资本管制措施中得到印证。居民个人购汇额度虽然暂时没有缩减,但官方要求更多的信息披露,以购房或投资有价证券为目的的外汇流出受到严密控制,中国的资本监管正在波及国内一些人脉最深厚的企业,万达集团的境外收购项目也遇到了资本监管障碍。

根据中国商务部的统计,1月中国对外直接投资(FDI)下滑36%,其中境外房地产收购暴跌84%,这些都和资本管制措施直接相关。对中国境内居民和企业而言,这种严厉的资本管制,等于是某种变相的国际支付危机。

根据经济理论和他国经验,资本管制措施代价巨大,并且其效果也是短期的。对于中国这样一个复杂经济体而言,资本管制会增加交易成本,促使更多灰色通道的形成,最终不但无法达到资本管制的目标,也会降低经济活动的效率。对很多进口行业来说,这种负面效果已经显现。

当然,就中国国际收支而言,美联储的货币政策始终是最为关键的影响因素,而随着美国经济好转,美联储货币政策选项是明确的,那就是加息和缩表。根据市场流行智慧,美联储今年可能有3—4次加息,2018年同样可能会有3—4次加息,在2019年前后美联储基准利率会回到历史均值。

这将极大的重塑国际资本流动格局,对中国债务驱动型的资产形态构成极大压力,这种基本趋势,反应在中国国际收支图谱中,意味着持续的资本外流,意味着外汇储备的持续下降,也势必影响中国央行货币政策的独立性和有效性。

面对这种基本趋势,理论上,并非只能被动应对,不过推进经济结构改革,重振经济活力等政策选项,显然超出了中国央行的权能,而是需要经济和政治基础架构的某种重新调整。反过来说,如果这些基础架构不改变,仅仅依靠央行眼花缭乱的政策应对,显然不足以和这种趋势抗衡。

在这个意义上说,某个特定月份的数据并不重要,3万亿的外汇数据并不重要,汇率是否突破7的心理区间也没那么重要,重要的是全球化时代,央行如何应对美国货币周期带来的压力,这本质上是对中国印钞机驱动的发展模式的一种考验。这种压力正在逐步积累,在2019年前后会达到峰值。

当然,面对这种压力,央行也有一个简单快捷的应对招式,那就是放弃汇率防线,通过汇率自由浮动来化解这种压力,让市场在波动中重现定位人民币价值之锚,这也是包括余永定在内的众多经济学家的主张,问题是,这种经济上有充分合理性的主张,在政治上会带来重大的不确定性。头痛医头,脚痛医脚,见招拆招才是最符合体制理性的反应模式。

至于明天可能到来的风暴,大家起码都可以装作没看见。

(文中图片均来自网络)